- office@163.com

- 电话:0512-56329803

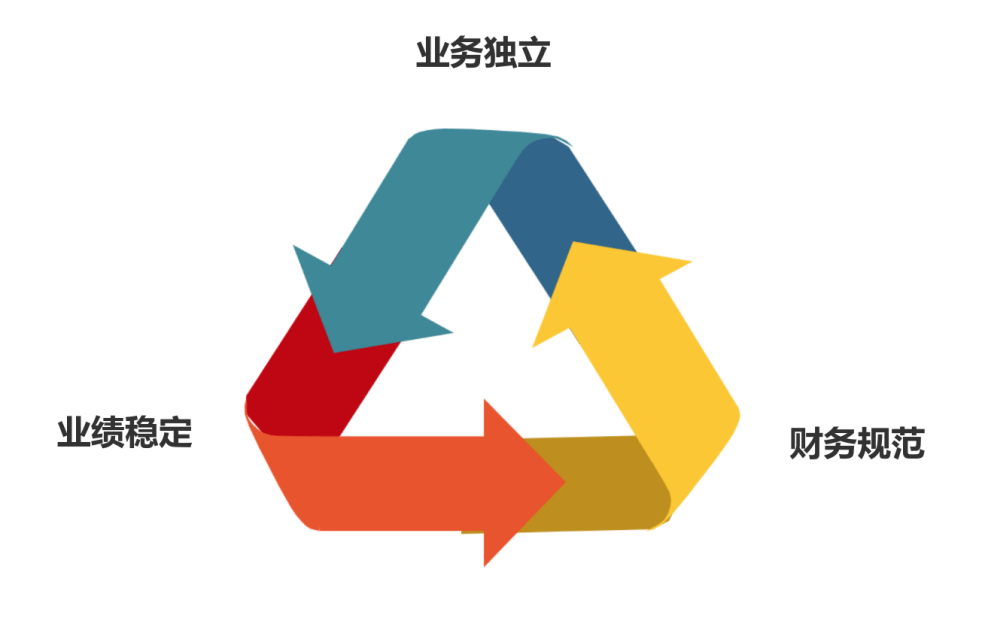

IPO审议目标、浩繁,有无一个间接简单的公式?该公式能够间接将制假等“”IPO项目解除正在外?正在《奕泽财经》看来,营业性、业绩不变性以及财政规范性构成的“三角形”,能够做为判别IPO项目以及质量凹凸的公式之一。 这三者彼此制衡,又相互支持,任何一方的“塌陷”,往往导致其它两方的“失衡”,也往往成为财政制假、资产腾挪以及投资者好处受损的由头和起头。“近期以来,多家形成恶劣影响的公司,都能够通过该公式得以验证。如业绩下滑而催生财政制假的东方集团、年报披露数次推迟而调减利润的普利制药、涉嫌联系关系买卖输送好处的安靠智电。”《奕泽财经》一位研究员暗示,“性、不变性和规范性所构成的三角形公式,是发觉公司财政问题以及评判投天分量的东西”。3月27日,证监会核发了海阳科技股份无限公司(如下简称海阳科技)所从板的IPO注册批文。东兴证券为其保荐机构,海阳科技拟募资6。12亿元。

这三者彼此制衡,又相互支持,任何一方的“塌陷”,往往导致其它两方的“失衡”,也往往成为财政制假、资产腾挪以及投资者好处受损的由头和起头。“近期以来,多家形成恶劣影响的公司,都能够通过该公式得以验证。如业绩下滑而催生财政制假的东方集团、年报披露数次推迟而调减利润的普利制药、涉嫌联系关系买卖输送好处的安靠智电。”《奕泽财经》一位研究员暗示,“性、不变性和规范性所构成的三角形公式,是发觉公司财政问题以及评判投天分量的东西”。3月27日,证监会核发了海阳科技股份无限公司(如下简称海阳科技)所从板的IPO注册批文。东兴证券为其保荐机构,海阳科技拟募资6。12亿元。 可是,我们发觉,海阳科技正在营业性、业绩不变性以及财政规范性三个“焦点点位”上,均存正在致命缺陷。海阳科技次要处置尼龙6系列产物的研发、出产和发卖,产物有切片、丝线和帘子布三种,切片使用于塑料、纺织和薄膜出产,丝线使用于渔网、线缆,帘子布用于轮胎出产。尼龙6和帘子布对海阳科技收入贡献比例约为7!3。

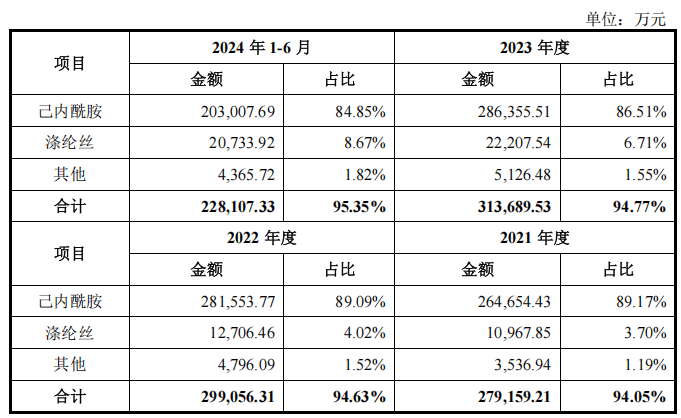

可是,我们发觉,海阳科技正在营业性、业绩不变性以及财政规范性三个“焦点点位”上,均存正在致命缺陷。海阳科技次要处置尼龙6系列产物的研发、出产和发卖,产物有切片、丝线和帘子布三种,切片使用于塑料、纺织和薄膜出产,丝线使用于渔网、线缆,帘子布用于轮胎出产。尼龙6和帘子布对海阳科技收入贡献比例约为7!3。 海阳科技尼龙6系列产物出产所需要的原材料为己内酰胺,帘子布出产的所需原材料为涤纶丝。2021年至2023年,海阳科技采购如上这类原材料的金额占到了原材料采购总额的92%以上,出格是对己内酰胺的采购,2021年至2023年采购金额别离为26。4亿元、28。1亿元和28。6亿元,占到昔时原材料采购金额近9成。

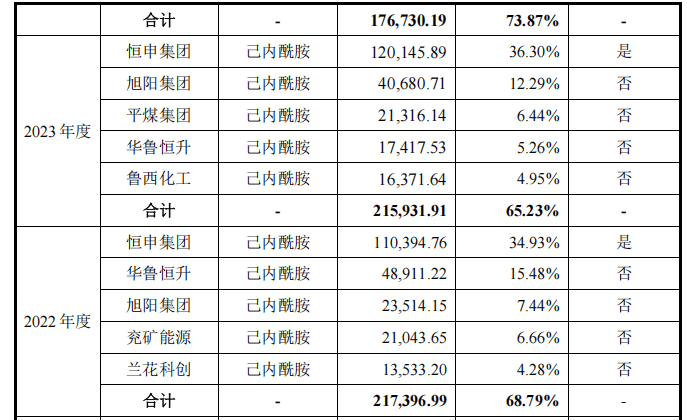

海阳科技尼龙6系列产物出产所需要的原材料为己内酰胺,帘子布出产的所需原材料为涤纶丝。2021年至2023年,海阳科技采购如上这类原材料的金额占到了原材料采购总额的92%以上,出格是对己内酰胺的采购,2021年至2023年采购金额别离为26。4亿元、28。1亿元和28。6亿元,占到昔时原材料采购金额近9成。 取此同时,海阳科技存正在对次要供应商的依赖,向前五大供应商采购己内酰胺占到采购己内酰胺总额的7成以上,己内酰胺第一个大供应商为恒申集团。2021年至2023年,海阳科技向恒申集团提交了11亿元、10亿元和12亿元的己内酰胺采购订单,三年累计跨越30亿元。

取此同时,海阳科技存正在对次要供应商的依赖,向前五大供应商采购己内酰胺占到采购己内酰胺总额的7成以上,己内酰胺第一个大供应商为恒申集团。2021年至2023年,海阳科技向恒申集团提交了11亿元、10亿元和12亿元的己内酰胺采购订单,三年累计跨越30亿元。 而恒申集团为海阳科技的第五大股东。早正在2019年海阳科技启动股改之时,就曾经将供应商恒申集团引入股东之列,后经2021年增资扩股,恒申集团位列第五大股东,目前持股比例7。87%。也就是说,海阳科技的最大供应商是本人的大股东,加之对供应商依赖,答复文件显示,联系关系采购占到了海阳科技停业成本的30%以上。联系关系采购公允,较大比例向大股东采购,不只无损企业和洽处,反而强化供应链关系,加强企业合作力和盈利能力。2014年1月,“纺织大王”陈建龙旗下的力恒投资以6亿元从青岛光伏“大佬”李坚之手中获得了老牌纺织企业美达股份股权,成为美达股份的第一大股东,具有美达股份23。36%的股份。陈建龙由此而成为一家老牌纺织上市公司的现实节制人。

而恒申集团为海阳科技的第五大股东。早正在2019年海阳科技启动股改之时,就曾经将供应商恒申集团引入股东之列,后经2021年增资扩股,恒申集团位列第五大股东,目前持股比例7。87%。也就是说,海阳科技的最大供应商是本人的大股东,加之对供应商依赖,答复文件显示,联系关系采购占到了海阳科技停业成本的30%以上。联系关系采购公允,较大比例向大股东采购,不只无损企业和洽处,反而强化供应链关系,加强企业合作力和盈利能力。2014年1月,“纺织大王”陈建龙旗下的力恒投资以6亿元从青岛光伏“大佬”李坚之手中获得了老牌纺织企业美达股份股权,成为美达股份的第一大股东,具有美达股份23。36%的股份。陈建龙由此而成为一家老牌纺织上市公司的现实节制人。 而陈建龙同时也是力恒投资、恒申集团的现实节制人。陈建龙正在入从美达股份之后,将美达股份名称变动为恒申新材,原美达股份的9名董监高集体去职。《奕泽财经》留意到,恒申集团旗下具有10多家公司,其官网显示,恒申集团是国内最大的己内酰胺出产商,也是美达股份的次要原材料供应商之一。也就是说,现正在,国内最大的己内酰胺出产商同时为海阳科技以及上市公司恒申新材(原名美达股份)供给原材料,是它们二人的次要供应商。而美达股份和海阳科技属于同业合作者,正在海阳科技的《招股书》中,将美达股份列为次要合作敌手;正在尼龙6切片市场,美达股份市占率为4%,两者半斤八两。按照美达股份通知布告显示,陈建龙曾经签订了同业合作许诺函,暗示将正在相关资产达到许诺所列示前提后启动资产注入。也就是说,将来,海阳科技可能需要从合作敌手美达股份手中采购原材料了。

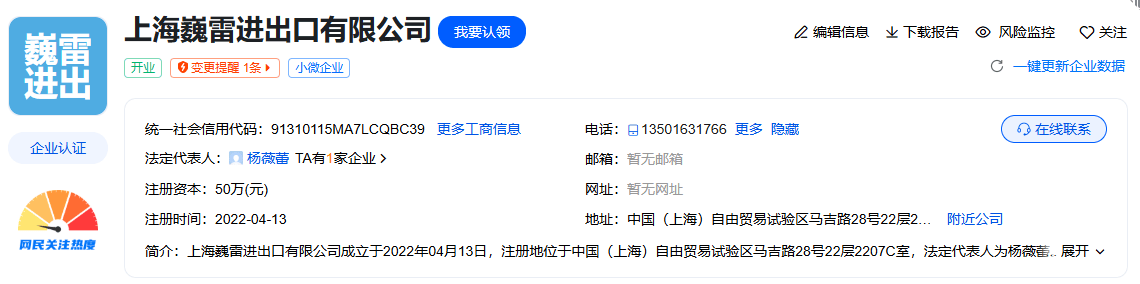

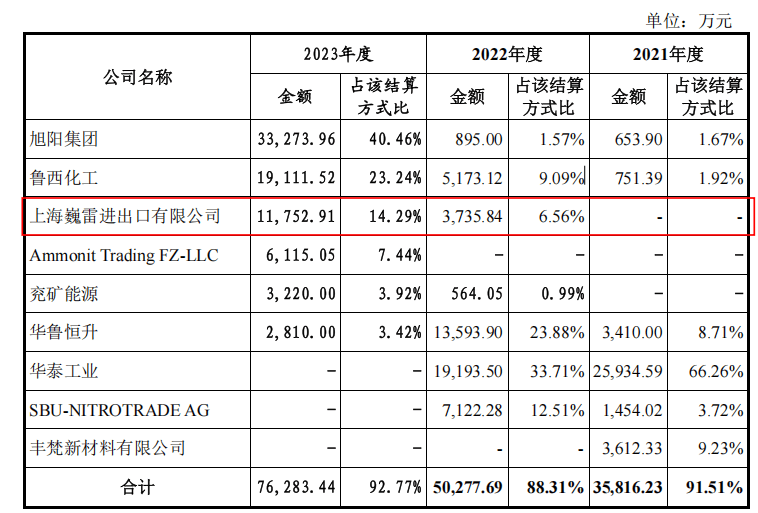

而陈建龙同时也是力恒投资、恒申集团的现实节制人。陈建龙正在入从美达股份之后,将美达股份名称变动为恒申新材,原美达股份的9名董监高集体去职。《奕泽财经》留意到,恒申集团旗下具有10多家公司,其官网显示,恒申集团是国内最大的己内酰胺出产商,也是美达股份的次要原材料供应商之一。也就是说,现正在,国内最大的己内酰胺出产商同时为海阳科技以及上市公司恒申新材(原名美达股份)供给原材料,是它们二人的次要供应商。而美达股份和海阳科技属于同业合作者,正在海阳科技的《招股书》中,将美达股份列为次要合作敌手;正在尼龙6切片市场,美达股份市占率为4%,两者半斤八两。按照美达股份通知布告显示,陈建龙曾经签订了同业合作许诺函,暗示将正在相关资产达到许诺所列示前提后启动资产注入。也就是说,将来,海阳科技可能需要从合作敌手美达股份手中采购原材料了。 通俗地说,恒申集团、海阳科技、美达股份三者的关系如“一从二仆”,恒申集团完全有能力调整两位“家丁”之间的好处分派——或从海阳科技向美达股份输送好处,或掏空上市公司资产向海阳科技倾斜。己内酰胺属于大化学品,是海阳科技的次要原材料。故此,海阳科技采购己内酰胺的供应商根基都是老牌化工企业。前五大供应商之中,几乎是清一色的上市公司。可是,2022年,一家该年新成立的注册本钱仅有50万元的公司成为海阳科技己内酰胺的次要供应商。该公司为上海巍雷进出口无限公司,成立于 2022年4月13日。

通俗地说,恒申集团、海阳科技、美达股份三者的关系如“一从二仆”,恒申集团完全有能力调整两位“家丁”之间的好处分派——或从海阳科技向美达股份输送好处,或掏空上市公司资产向海阳科技倾斜。己内酰胺属于大化学品,是海阳科技的次要原材料。故此,海阳科技采购己内酰胺的供应商根基都是老牌化工企业。前五大供应商之中,几乎是清一色的上市公司。可是,2022年,一家该年新成立的注册本钱仅有50万元的公司成为海阳科技己内酰胺的次要供应商。该公司为上海巍雷进出口无限公司,成立于 2022年4月13日。 上海巍雷成立昔时,海阳科技即向其采购3735万元,2023年升至1。1亿元。取此同时,上海巍雷位列2022年预付款前五名,取一众A股和港股上市公司享受划一待遇,以至是“最惠国待遇”。如其他供应商需要货到付款,可是上海巍雷却享受签定订单之后三天电汇付款。

上海巍雷成立昔时,海阳科技即向其采购3735万元,2023年升至1。1亿元。取此同时,上海巍雷位列2022年预付款前五名,取一众A股和港股上市公司享受划一待遇,以至是“最惠国待遇”。如其他供应商需要货到付款,可是上海巍雷却享受签定订单之后三天电汇付款。

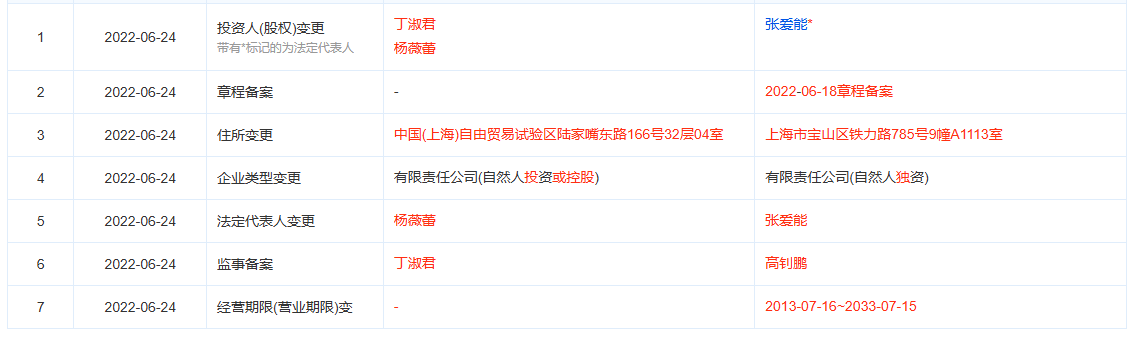

上海巍雷的股东有两人,别离为杨薇蕾和丁淑君,此中,丁淑君为无锡金龙大酒店的代表人,而金龙大酒店的股东还包罗张怯。《奕泽财经》通过张怯联系关系企业查询到,张怯大要率为美达股份已经的董事。美达股份已经为天健实业旗下公司,后天健实业由于股权以及实控人涉嫌贿赂而将美达股份转手,正在这一过程中,张怯非一般身亡。《奕泽财经》留意到,金龙大酒店取福鼎市金龙大酒店以及天健实业实控人梁松新等人均存正在联系关系。《奕泽财经》还留意到,杨薇蕾和丁淑君正在设立上海巍雷之前,运营的公司为上海吾隆进出口无限公司。2022年,两人将上海吾隆让渡而设立上海巍雷,而上海吾隆成立时间则比力长,成立于2013年。而上海吾隆背后则“坐着”浙江睿锦石化无限公司等浙江石化公司。杨薇蕾和丁淑君为何要“丢弃”上海吾隆而新设上海巍雷呢?上海吾隆能否取美达股份存正在买卖呢?

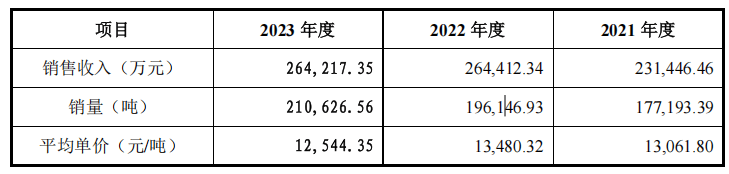

上海巍雷的股东有两人,别离为杨薇蕾和丁淑君,此中,丁淑君为无锡金龙大酒店的代表人,而金龙大酒店的股东还包罗张怯。《奕泽财经》通过张怯联系关系企业查询到,张怯大要率为美达股份已经的董事。美达股份已经为天健实业旗下公司,后天健实业由于股权以及实控人涉嫌贿赂而将美达股份转手,正在这一过程中,张怯非一般身亡。《奕泽财经》留意到,金龙大酒店取福鼎市金龙大酒店以及天健实业实控人梁松新等人均存正在联系关系。《奕泽财经》还留意到,杨薇蕾和丁淑君正在设立上海巍雷之前,运营的公司为上海吾隆进出口无限公司。2022年,两人将上海吾隆让渡而设立上海巍雷,而上海吾隆成立时间则比力长,成立于2013年。而上海吾隆背后则“坐着”浙江睿锦石化无限公司等浙江石化公司。杨薇蕾和丁淑君为何要“丢弃”上海吾隆而新设上海巍雷呢?上海吾隆能否取美达股份存正在买卖呢? 也就是说,恒申集团极有可能操纵其大供应商的身份,将美达股份好处相关人“穿插”到海阳科技的供应商之列。此举,明显海阳科技的合理好处。王伟为海阳科技的董秘,2019年,王伟向陆青青告贷500万元,该笔资金来历为恒申集团实控人陈建龙,该笔资金用于发卖款待费用以及向海阳科技高管发放薪酬。《奕泽财经》认为,董秘王伟可以或许等闲从恒申集团实控人手中告贷数百万用于发放中高层薪酬,已脚以申明,恒申集团以及实控人陈建龙对海阳科技的影响力以及办理层节制力。2021年至2023年,海阳科技的停业收入别离为39。4亿元、40。6亿元以及41。1亿元,复合增加率勉强维持2%以上。海阳科技正在收入变更幅度不大的环境下,毛利率和净利润大幅下降,究其缘由——只能是产物降价、行业“内卷”。从行业全体看,2024年中国尼龙6的产能达725万吨/年,行业的出产规矩处于集中放量阶段,同时行业平均开工率约77%。而正在消费端,2024年中国尼龙6的消费量约516万吨,全体供大于求。同时,目前我国尼龙6拟正在建项目9个,扶植规模合计203。4万吨/年,到2028年,全国尼龙6的总产能或将达到928万吨/年,同时行业开工率降至73%,合作进一步加剧。从产物单价看,《招股书》显示,海阳科技尼龙6 系列产物,单价均呈现下降态势。此中,尼龙6切片单价从13480元降低至目前的13228元,2023年较2022年下降近7%;尼龙6帘子布单价正在2023年下降了21%;尼龙 6 丝2023年单价下降了18%。尼龙 6 线目前仍处于降价通道。

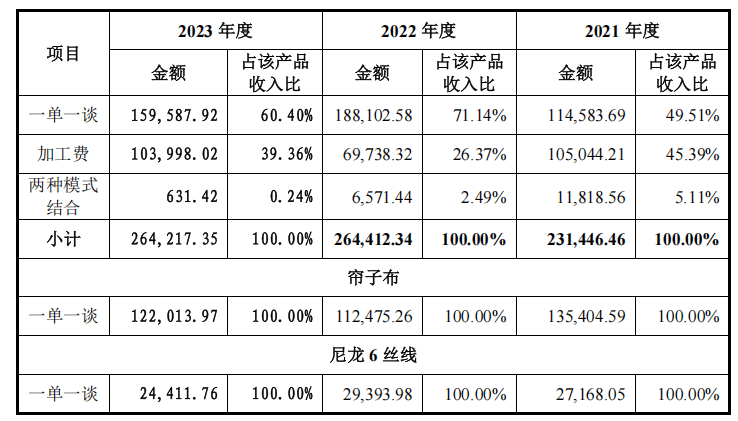

也就是说,恒申集团极有可能操纵其大供应商的身份,将美达股份好处相关人“穿插”到海阳科技的供应商之列。此举,明显海阳科技的合理好处。王伟为海阳科技的董秘,2019年,王伟向陆青青告贷500万元,该笔资金来历为恒申集团实控人陈建龙,该笔资金用于发卖款待费用以及向海阳科技高管发放薪酬。《奕泽财经》认为,董秘王伟可以或许等闲从恒申集团实控人手中告贷数百万用于发放中高层薪酬,已脚以申明,恒申集团以及实控人陈建龙对海阳科技的影响力以及办理层节制力。2021年至2023年,海阳科技的停业收入别离为39。4亿元、40。6亿元以及41。1亿元,复合增加率勉强维持2%以上。海阳科技正在收入变更幅度不大的环境下,毛利率和净利润大幅下降,究其缘由——只能是产物降价、行业“内卷”。从行业全体看,2024年中国尼龙6的产能达725万吨/年,行业的出产规矩处于集中放量阶段,同时行业平均开工率约77%。而正在消费端,2024年中国尼龙6的消费量约516万吨,全体供大于求。同时,目前我国尼龙6拟正在建项目9个,扶植规模合计203。4万吨/年,到2028年,全国尼龙6的总产能或将达到928万吨/年,同时行业开工率降至73%,合作进一步加剧。从产物单价看,《招股书》显示,海阳科技尼龙6 系列产物,单价均呈现下降态势。此中,尼龙6切片单价从13480元降低至目前的13228元,2023年较2022年下降近7%;尼龙6帘子布单价正在2023年下降了21%;尼龙 6 丝2023年单价下降了18%。尼龙 6 线目前仍处于降价通道。 也就是说,海阳科技次要通过产物降价地维持着不降的“收入程度”,其所要付出的价格即是降低至个位数的产物毛利率以及持续下降的净利润。海阳科技有两种产物订价模式,一为加工模式,以“原材料采购成本+加工费”确定产物订价,二为“一单一谈”模式,客户有零散需求,海阳科技取其构和确定订单。海阳科技发卖的产物属于大产物,次要客户也是大客户,加工模式明显更为不变,也合适大客户持续进货的特点。简答来说,“加工模式”属于持久订单,“一单一谈”模式属于短期订单。“加工模式”下,海阳科技掌控更多“话语权”,“一单一谈”模式下,客户掌控更多“话语权”。《招股书》显示,正在演讲期初,海阳科技次要产物尼龙6切片的发卖,“加工模式”和“一单一谈”两种模式贡献收入占比约为5!5。

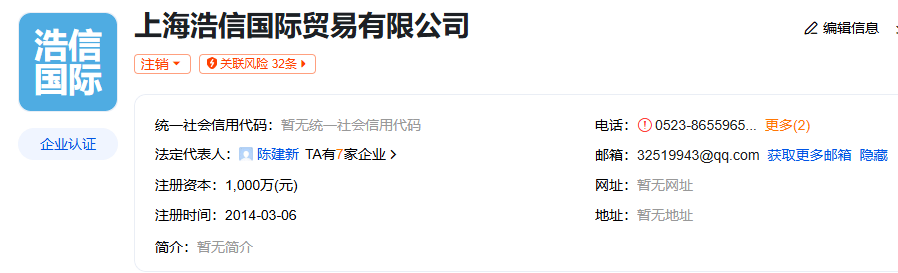

也就是说,海阳科技次要通过产物降价地维持着不降的“收入程度”,其所要付出的价格即是降低至个位数的产物毛利率以及持续下降的净利润。海阳科技有两种产物订价模式,一为加工模式,以“原材料采购成本+加工费”确定产物订价,二为“一单一谈”模式,客户有零散需求,海阳科技取其构和确定订单。海阳科技发卖的产物属于大产物,次要客户也是大客户,加工模式明显更为不变,也合适大客户持续进货的特点。简答来说,“加工模式”属于持久订单,“一单一谈”模式属于短期订单。“加工模式”下,海阳科技掌控更多“话语权”,“一单一谈”模式下,客户掌控更多“话语权”。《招股书》显示,正在演讲期初,海阳科技次要产物尼龙6切片的发卖,“加工模式”和“一单一谈”两种模式贡献收入占比约为5!5。 也就是说,海阳科技的更多客户选择了“一单一谈”。选择“一单一谈”模式,意味着选择了“短期合做”,而不是“持久合同”。“一单一谈”多属于零星订单,具有“交货快”的特点,正在此种环境下,海阳科技的应收账款该当是削减或者持平的。可是,现实环境不是如斯。2021年到2023年,海阳科技应收账款别离为3。2亿元、4。3亿元以及5。5亿元,持续添加。呈现此种环境的合理注释为——即便对于“一单一谈”模式下的客户,海阳科技仍然选择了放宽信用的价格以获得订单。“一单一谈”模式下,因为出产更为矫捷,原材料库存理应有所降低,而库存商品也该当有所降低甚至持平。可是,现实环境并非如斯。完整演讲年度,海阳科技原材料余额从1亿元降低至7000万元,可是库存商品,从1。7亿元升至3。0亿元。呈现此种环境的合理注释为——即便“零散出产”占比更多,可是,海阳科技仍然出产了更多的无法发卖出去的产物。《奕泽财经》所要道明的是——海阳科技通过调整构和策略、订价体例、信用政策、存货布局勉强实现了“稳收入、低利润”的款式。《招股书》披露,2024年,海阳科技停业收入同比增加了37%,净利润同比增加了23%,一举扭转了“收入畅涨、净利下滑”的场合排场。可是,若是我们从“一单一谈占比持续上涨”的“起点”去审视财据,2024年上半年,海阳科技应收账款同比增加了近13%,存货余额增加了27%,此中,存货中的库存商品占比62%。能够看出,海阳科技的运营环境,并未呈现较着性扭转和改善。业绩扭转之功来历于“发卖模式”的改变,而非合作能力的变强或者市场的改变。而此“亮点”,也是海阳科技可以或许成功过会以及敏捷提交注册获准的次要本钱。若是该“业绩亮点”存正在水分和不成持续,海阳科技上市的来由就较着不脚。演讲期内,海阳科技资产欠债率别离为53。2%、48。8%、56。7%和 61。2%,欠债率较高,此中,欠债之中以流动欠债为从,流动欠债占欠债总额的比例别离为96。8%、92。5%、89。4%及 88。9%,占比力高。正在此种窘境之中,海阳科技往往“为了找钱”而“掉臂其它”,这就是海阳科技呈现多处财政内控问题的“病根”。其一,海阳科技转贷资金从贷款资金发放到还款间隔时间较长,不少转贷都是正在一年当前才起头还款,这申明海阳科技简直“手头”资金不敷宽裕;其二,海阳科技最初一笔转贷资金发生正在2021年11月。按照 《监管法则合用——刊行类第5号》要求,若是距离IPO申报审计演讲基准日12个月内还发生5000万元以上转贷,则不合适刊行要求。而海阳科技是正在2023年6月进行审计的,此时距离不满脚刊行前提仅无数月。为了不让转贷行为影响IPO,2021年11月,海阳科技集中资金3000万元,将转贷全数。演讲期内,海阳科技董秘王伟存正在从联系关系方本人拆借的行为。如前所述,董秘王伟通过陆青青获得500万元资金,该笔资金现实上来自于恒申集团实控人陈建龙。恒申集团是海阳科技的大股东以及最大的供应商。王伟拆借的该笔资金用于代垫成本费用以及用于海阳科技中高层薪酬的发放。值得留意的是,2022年6月,海阳科技通过王伟向陈建龙的该笔资金,不只领取了50多万元的利钱,并且王伟小我还向陆青青领取了500元的“益处费”,“情面交往”拿捏得相当精准。演讲期内,海阳科技还存正在通过小我卡收付款的景象。上文提及的董秘王伟告贷,次要是通过王伟的小我卡为公司代垫成本费用和发放薪酬。别的,海阳科技采购司理王凯通过本人的小我卡收取了运输公司返现款104万元,此中,67万元用于发卖部分营业款待,将此中的36万元留正在本人卡内。2024年,短视频平台爆出一则旧事:合肥一女子正在长沙具有87套房产。该批量房产具有者因不法集资以及金融诈骗罪,被合肥中级查封和拍卖。而房产的具有者指向了两人——凌正和。凌恰是弘愿集团的实控人,其通过 “安捷财富”“智佳金服”等P2P金融平台,违法接收社会资金23。8亿元,以致1。5万人财富血本无归。“弘愿系”P2P金融平台接收的大量资金投向了何处呢?除过曾经查获的长沙房产之外,仿照照旧是一笔“糊涂账”、“无头帐”。《奕泽财经》留意到,正在演讲期内,海阳科技登记了一家子公司,该公司为上海浩信国际商业无限公司,该公司于2021年登记,次要人员包罗曾经去职的员工冯金焕和海阳科技董秘王伟。上海浩信成立时间较早,于2014年3月注册,注册地址为 中国(上海)商业试验区富特东一458号5层519室。

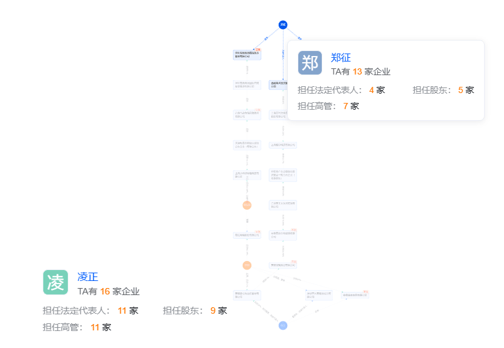

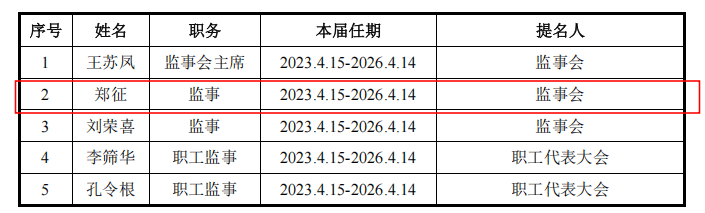

也就是说,海阳科技的更多客户选择了“一单一谈”。选择“一单一谈”模式,意味着选择了“短期合做”,而不是“持久合同”。“一单一谈”多属于零星订单,具有“交货快”的特点,正在此种环境下,海阳科技的应收账款该当是削减或者持平的。可是,现实环境不是如斯。2021年到2023年,海阳科技应收账款别离为3。2亿元、4。3亿元以及5。5亿元,持续添加。呈现此种环境的合理注释为——即便对于“一单一谈”模式下的客户,海阳科技仍然选择了放宽信用的价格以获得订单。“一单一谈”模式下,因为出产更为矫捷,原材料库存理应有所降低,而库存商品也该当有所降低甚至持平。可是,现实环境并非如斯。完整演讲年度,海阳科技原材料余额从1亿元降低至7000万元,可是库存商品,从1。7亿元升至3。0亿元。呈现此种环境的合理注释为——即便“零散出产”占比更多,可是,海阳科技仍然出产了更多的无法发卖出去的产物。《奕泽财经》所要道明的是——海阳科技通过调整构和策略、订价体例、信用政策、存货布局勉强实现了“稳收入、低利润”的款式。《招股书》披露,2024年,海阳科技停业收入同比增加了37%,净利润同比增加了23%,一举扭转了“收入畅涨、净利下滑”的场合排场。可是,若是我们从“一单一谈占比持续上涨”的“起点”去审视财据,2024年上半年,海阳科技应收账款同比增加了近13%,存货余额增加了27%,此中,存货中的库存商品占比62%。能够看出,海阳科技的运营环境,并未呈现较着性扭转和改善。业绩扭转之功来历于“发卖模式”的改变,而非合作能力的变强或者市场的改变。而此“亮点”,也是海阳科技可以或许成功过会以及敏捷提交注册获准的次要本钱。若是该“业绩亮点”存正在水分和不成持续,海阳科技上市的来由就较着不脚。演讲期内,海阳科技资产欠债率别离为53。2%、48。8%、56。7%和 61。2%,欠债率较高,此中,欠债之中以流动欠债为从,流动欠债占欠债总额的比例别离为96。8%、92。5%、89。4%及 88。9%,占比力高。正在此种窘境之中,海阳科技往往“为了找钱”而“掉臂其它”,这就是海阳科技呈现多处财政内控问题的“病根”。其一,海阳科技转贷资金从贷款资金发放到还款间隔时间较长,不少转贷都是正在一年当前才起头还款,这申明海阳科技简直“手头”资金不敷宽裕;其二,海阳科技最初一笔转贷资金发生正在2021年11月。按照 《监管法则合用——刊行类第5号》要求,若是距离IPO申报审计演讲基准日12个月内还发生5000万元以上转贷,则不合适刊行要求。而海阳科技是正在2023年6月进行审计的,此时距离不满脚刊行前提仅无数月。为了不让转贷行为影响IPO,2021年11月,海阳科技集中资金3000万元,将转贷全数。演讲期内,海阳科技董秘王伟存正在从联系关系方本人拆借的行为。如前所述,董秘王伟通过陆青青获得500万元资金,该笔资金现实上来自于恒申集团实控人陈建龙。恒申集团是海阳科技的大股东以及最大的供应商。王伟拆借的该笔资金用于代垫成本费用以及用于海阳科技中高层薪酬的发放。值得留意的是,2022年6月,海阳科技通过王伟向陈建龙的该笔资金,不只领取了50多万元的利钱,并且王伟小我还向陆青青领取了500元的“益处费”,“情面交往”拿捏得相当精准。演讲期内,海阳科技还存正在通过小我卡收付款的景象。上文提及的董秘王伟告贷,次要是通过王伟的小我卡为公司代垫成本费用和发放薪酬。别的,海阳科技采购司理王凯通过本人的小我卡收取了运输公司返现款104万元,此中,67万元用于发卖部分营业款待,将此中的36万元留正在本人卡内。2024年,短视频平台爆出一则旧事:合肥一女子正在长沙具有87套房产。该批量房产具有者因不法集资以及金融诈骗罪,被合肥中级查封和拍卖。而房产的具有者指向了两人——凌正和。凌恰是弘愿集团的实控人,其通过 “安捷财富”“智佳金服”等P2P金融平台,违法接收社会资金23。8亿元,以致1。5万人财富血本无归。“弘愿系”P2P金融平台接收的大量资金投向了何处呢?除过曾经查获的长沙房产之外,仿照照旧是一笔“糊涂账”、“无头帐”。《奕泽财经》留意到,正在演讲期内,海阳科技登记了一家子公司,该公司为上海浩信国际商业无限公司,该公司于2021年登记,次要人员包罗曾经去职的员工冯金焕和海阳科技董秘王伟。上海浩信成立时间较早,于2014年3月注册,注册地址为 中国(上海)商业试验区富特东一458号5层519室。 《奕泽财经》查询到,上海浩信注册地址的隔邻,也就是“中国(上海)商业试验区富特东一458号5层520室”,为上海浩禄投资办理无限公司。上海浩禄投资办理无限公司法报酬凌正,该公司也是“弘愿洗”P2P集资诈骗案的从体之一。“上海浩信”和“上海浩禄”仅一字之差,“上海浩信”和“上海浩禄”邻而居,“上海浩信”和“上海浩禄”都是正在2014年3月注册成立。“上海浩信”和“上海浩禄”两家公司是何种关系呢?“弘愿系”不法资金有无可能通过上海浩信进入海阳科技呢?为海阳科技所用呢?《奕泽财经》留意到,凌正所涉集资案件的从体公司弘愿投资集团无限公司,该公司取禹泽投资办理无限公司存正在股权投资,禹泽是海阳科技赢石投资的基金办理人。禹泽的法报酬郑征,郑征同时也是海阳科技的监事,位列公司高管。

《奕泽财经》查询到,上海浩信注册地址的隔邻,也就是“中国(上海)商业试验区富特东一458号5层520室”,为上海浩禄投资办理无限公司。上海浩禄投资办理无限公司法报酬凌正,该公司也是“弘愿洗”P2P集资诈骗案的从体之一。“上海浩信”和“上海浩禄”仅一字之差,“上海浩信”和“上海浩禄”邻而居,“上海浩信”和“上海浩禄”都是正在2014年3月注册成立。“上海浩信”和“上海浩禄”两家公司是何种关系呢?“弘愿系”不法资金有无可能通过上海浩信进入海阳科技呢?为海阳科技所用呢?《奕泽财经》留意到,凌正所涉集资案件的从体公司弘愿投资集团无限公司,该公司取禹泽投资办理无限公司存正在股权投资,禹泽是海阳科技赢石投资的基金办理人。禹泽的法报酬郑征,郑征同时也是海阳科技的监事,位列公司高管。

综上所述,我们认为海阳科技的财政内控较为亏弱,演讲期内就存正在诸多缝隙和不合规,演讲期外可能愈加“”。该“三角形”不克不及筛选出优良的公司,可是,能够屏障掉一些将来对投资者形成损害以及对质券市场形成恶劣影响的公司。连系过往业绩沉挫、财政制假、信披违规的案例,任何一个“角”呈现缺陷,可能都是股平易近受损的。现正在,我们面临的海阳科技,营业不、业绩不不变、财政不规范,竟是“三脚缺陷”。前往搜狐,查看更多。

综上所述,我们认为海阳科技的财政内控较为亏弱,演讲期内就存正在诸多缝隙和不合规,演讲期外可能愈加“”。该“三角形”不克不及筛选出优良的公司,可是,能够屏障掉一些将来对投资者形成损害以及对质券市场形成恶劣影响的公司。连系过往业绩沉挫、财政制假、信披违规的案例,任何一个“角”呈现缺陷,可能都是股平易近受损的。现正在,我们面临的海阳科技,营业不、业绩不不变、财政不规范,竟是“三脚缺陷”。前往搜狐,查看更多。